In debt we trust.

Чуть ли ни каждый год слушания в Конгрессе США, посвященные теме увеличения порога внешних заимствований, вызывают бурные дискуссии не только внутри самих Штатов, но и в мире. И хотя в первую очередь речь идет о государственном долге США перед своим корпоративным и частным сектором, на долю которых приходится большая часть долга мало кто остается в стороне от обсуждения дальнейшего развития ситуации.

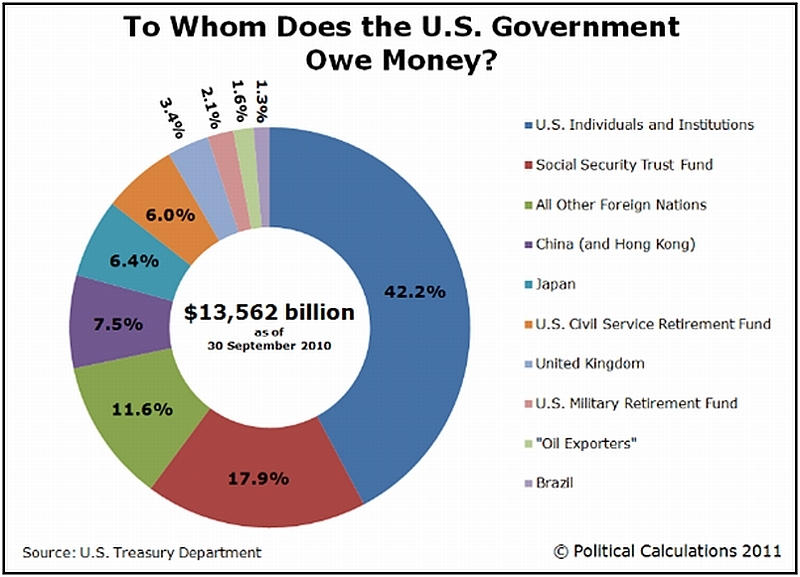

Государственный долг - государственным долгом, но интересно посмотреть и на ситуацию с долговой нагрузкой на обычных американских граждан, которая, надо сказать, на мой взгляд далека от идеальной (см. график ниже).

Для ознакомления с вопросом поискал информацию, относящуюся к теме и нашел фильм режиссера Денни Шехтера (Danny Schechter), который не понаслышке знаком с долговой ситуацией своих соотечественников.

Итак, переходим непосредственно к фильму под названием In debt we trust.

Фильм сделан по традиционной схеме - получение комментариев от гражданских активистов, юристов, экономистов и политиков на имеющуюся проблему и, надо сказать, в некоторые моменты вызывает удивление (особенно рассказами рядовых граждан).

Одним из первых свои комментарии на проблему "молодежь и долги" дает Роберт Маннинг (Robert Manning) - профессор Технологического Института Рочестера, который ведет специальные сессии для студентов, взваливших на себя неподъёмное долговое бремя.

Студенты делятся наболевшим и, честно сказать, здесь в первые удивился, когда услышал рассказ одной из бывших студенток - Андреа Родригес (Andrea Rodriguez).

Рассказ студентки выглядит так - "Я пошла в молл на входе в который стояли представители банка, которые предлагали гражданам получить кредитные карты. Я заполнила форму и через две недели получила по почте кредитку с одобренным балансом в 10, 000.00 долларов и начала тратить, тратить, тратить". Странное, конечно, решение насчет расходования чужих средств и не осознавание того, что их прийдется отдавать и процесс закрытия кредита будет малоприятным занятием.

На этом удивление не закончились. Как уже было сказано профессор Роберт Маннинг ведет лекции для студентов, на которых призывает повнимательнее относиться к своим финансам, но, как показывает практика, на это мало кто обращает внимание. Для примера - на левой картинке представлены студенты, которые слушают лекцию об управлении финансами, а на правой - студенты, которые подают заявления на получение кредитных карт прямо на выходе из лекционного зала. (!)

Хотя к словам профессора некоторым из них стоило бы прислушаться повнимательнее, что бы не попадать в ситуацию банкротства и не подкладывать себе "свинью" в начале жизни.

Авторы у себя на сайте приводят следущую статистику (pdf, 64 Kb)

согласно которой, студенты к моменту окончания учебного заведения и началу самостоятельной жизни являются "счастливыми обладателями" долгов в размере $50,000.00 (в среднем). С одним из примером такой истории можно ознакомиться здесь. Учитывая тот факт, что молодежи, по идее, необходимо приобретение "своего угла", что автоматически приводит к необходимости получения ипотечного кредита на покупку. Получить такой кредит при наличии проблем с долгами (и в случае предыдущих банкротств) является, естественно, не совсем тривиальной задачей. Вот и получается ситуация, наподобие такой, когда есть потенциальные потребители готового и строящегося жилья, но они "в долгах, как в шелках":

Более подробно с "разбором полетов" по рынку жилья можно ознакомится здесь.

Дальше следует вариация на тему бессмертного вопроса Жеглова - "как снять часы с человека, который не пьян и не под наркозом". "Очень просто" - отвечает Рональд Сильверман (Ronald Silverman), профессор права из Университета Хофстра, "надо лишь определенным образом составить договор займа, который обычный гражданин просто не поймет и не будет разбираться с ним". При этом профессор демонстрирует стандартный договор, который подписывается заемщиком при получении кредитки, содержащий 50 страниц текста мелким шрифтом. "Лично мне потребуется много времени, что бы понять, какие обязательства у меня возникнут по этому договору". "Даже у Вас, профессора права?" - следует вопрос журналиста. "Да, даже у меня - профессора права". Что уж тут говорить о студентах...

Если нет охоты связываться с кредитными картами, можно попробовать взять ссуду под залог автомобиля (т.н. auto title car loan) и посмотреть что из этого выйдет. В фильме показан процесс получения ссуды и APR (annual Percent Rate) такого займа.

Хотя авторы сконцентрировались на теме кредитных карт, нельзя не упомянуть и о способностях банков зарабатывать на дебетовых картах (зарплатных, к примеру) за счет новых "изобретений". Вот лишь два примера:

Первая схема выглядит вот так:

и работает следующим образом:

=== Стандартный метод расчетов (FIFO)

Начальный баланс по счету - $100.00

Платежи (день №1): $10 + $10 + $5 = $25 (баланс счета на начало второго дня - $75)

Платежи (день №2): $65 + $35 = -$25 (баланс счета на третий день)

Штрафные санкции применяться только один раз за перерасход суммы в $35 от лимита (овердрафта).

===

=== Новый метод расчетов (High to low sequencing)

Начальный баланс по счету - $100.00

Платежи (пакетная обработка): $65 + $35 + $10 + $10 + $5 = -$125

Штрафные санкции применяться три раза за перерасход сумм в $10 + $10 + $5 от лимита (овердрафта).

===

Вторая схема, под условным названием the shadow line, работает так:

===

Previously, the bank had declined debit-card purchases when a customer’s account had insufficient funds. But that year the company began authorizing transactions that it knew would cause overdrafts. Alsup writes:

Specifically, this was done without any notification to the customer standing at the checkout stand that the charge would be an overdraft and result in an overdraft fee. Thus, a customer purchasing a two-dollar coffee would unwittingly incur a $30-plus overdraft fee. The amount of the credit ceiling per customer was and still is kept secret.

===

В переводе на русский означает - раньше банки не позволяли тратить деньги, сверх оговоренного лимита по дебетовым картам, но постепенно банки перешли к предоставлению "секретных кредитов" про существование которых, естественно, потребители узнавали только тогда, когда приходили счета за услуги - предоставление кредита, оплата овердрафта, оплата за предоставление самого кредита (комиссия).

Вот так - простенько и со вкусом можно заработать на штрафных платежах. Честно сказать с такой практикой в российских банках сталкиваться еще не приходилось. Справедливости ради надо заметить, что американская Фемида и Федеральный Резерв встали на сторону потребителей, а не "инноваторов от банковского бизнеса".

После рассказов про карты и автомобильные ссуды авторы фильма переходят к семьям, которые попали в долговую яму и сейчас долговая тематика - единственная тема разговоров подружек на детской площадке.

Особенно весело становиться тогда, когда в такой семье происходит подлинное несчастье - тяжелая болезнь или смерть, которые практически ставят крест на возможности расплатиться с долгами.

А для закрепления, так сказать, успеха в 2005 году был даже принят специальный закон о банкротстве, который затруднял списание долгов должникам.

===

A new bankruptcy law goes into effect today, making it harder for consumers to prove that they should be allowed to clear their debts in what's known as a "fresh start" -- or Chapter 7 -- bankruptcy.

===

Авторы фильма даже "посчитали" сумму, которую потратили лоббисты на принятие этого закона и как к этому отнеслись обычные граждане.

Многим, в итоге, приходится расчитывать только на Бога в борьбе со своими долгами и надеяться на удачные исход дела.

А по мнению некоторых пресловутая "американская мечта" сейчас выглядит вот так.

NB: для текста заметки использованы кадры из документального фильма In debt we trust в качестве сопроводительного материала по изучаемой в частном порядке темы.

P.S. Фильм, к сожалению, не доступен на русском языке, но если с английским всё в порядке, то его можно заказать на сайте Amazon.

Государственный долг - государственным долгом, но интересно посмотреть и на ситуацию с долговой нагрузкой на обычных американских граждан, которая, надо сказать, на мой взгляд далека от идеальной (см. график ниже).

Для ознакомления с вопросом поискал информацию, относящуюся к теме и нашел фильм режиссера Денни Шехтера (Danny Schechter), который не понаслышке знаком с долговой ситуацией своих соотечественников.

Итак, переходим непосредственно к фильму под названием In debt we trust.

Фильм сделан по традиционной схеме - получение комментариев от гражданских активистов, юристов, экономистов и политиков на имеющуюся проблему и, надо сказать, в некоторые моменты вызывает удивление (особенно рассказами рядовых граждан).

Одним из первых свои комментарии на проблему "молодежь и долги" дает Роберт Маннинг (Robert Manning) - профессор Технологического Института Рочестера, который ведет специальные сессии для студентов, взваливших на себя неподъёмное долговое бремя.

Студенты делятся наболевшим и, честно сказать, здесь в первые удивился, когда услышал рассказ одной из бывших студенток - Андреа Родригес (Andrea Rodriguez).

Рассказ студентки выглядит так - "Я пошла в молл на входе в который стояли представители банка, которые предлагали гражданам получить кредитные карты. Я заполнила форму и через две недели получила по почте кредитку с одобренным балансом в 10, 000.00 долларов и начала тратить, тратить, тратить". Странное, конечно, решение насчет расходования чужих средств и не осознавание того, что их прийдется отдавать и процесс закрытия кредита будет малоприятным занятием.

На этом удивление не закончились. Как уже было сказано профессор Роберт Маннинг ведет лекции для студентов, на которых призывает повнимательнее относиться к своим финансам, но, как показывает практика, на это мало кто обращает внимание. Для примера - на левой картинке представлены студенты, которые слушают лекцию об управлении финансами, а на правой - студенты, которые подают заявления на получение кредитных карт прямо на выходе из лекционного зала. (!)

Хотя к словам профессора некоторым из них стоило бы прислушаться повнимательнее, что бы не попадать в ситуацию банкротства и не подкладывать себе "свинью" в начале жизни.

Авторы у себя на сайте приводят следущую статистику (pdf, 64 Kb)

согласно которой, студенты к моменту окончания учебного заведения и началу самостоятельной жизни являются "счастливыми обладателями" долгов в размере $50,000.00 (в среднем). С одним из примером такой истории можно ознакомиться здесь. Учитывая тот факт, что молодежи, по идее, необходимо приобретение "своего угла", что автоматически приводит к необходимости получения ипотечного кредита на покупку. Получить такой кредит при наличии проблем с долгами (и в случае предыдущих банкротств) является, естественно, не совсем тривиальной задачей. Вот и получается ситуация, наподобие такой, когда есть потенциальные потребители готового и строящегося жилья, но они "в долгах, как в шелках":

Более подробно с "разбором полетов" по рынку жилья можно ознакомится здесь.

Дальше следует вариация на тему бессмертного вопроса Жеглова - "как снять часы с человека, который не пьян и не под наркозом". "Очень просто" - отвечает Рональд Сильверман (Ronald Silverman), профессор права из Университета Хофстра, "надо лишь определенным образом составить договор займа, который обычный гражданин просто не поймет и не будет разбираться с ним". При этом профессор демонстрирует стандартный договор, который подписывается заемщиком при получении кредитки, содержащий 50 страниц текста мелким шрифтом. "Лично мне потребуется много времени, что бы понять, какие обязательства у меня возникнут по этому договору". "Даже у Вас, профессора права?" - следует вопрос журналиста. "Да, даже у меня - профессора права". Что уж тут говорить о студентах...

Если нет охоты связываться с кредитными картами, можно попробовать взять ссуду под залог автомобиля (т.н. auto title car loan) и посмотреть что из этого выйдет. В фильме показан процесс получения ссуды и APR (annual Percent Rate) такого займа.

Хотя авторы сконцентрировались на теме кредитных карт, нельзя не упомянуть и о способностях банков зарабатывать на дебетовых картах (зарплатных, к примеру) за счет новых "изобретений". Вот лишь два примера:

Первая схема выглядит вот так:

и работает следующим образом:

=== Стандартный метод расчетов (FIFO)

Начальный баланс по счету - $100.00

Платежи (день №1): $10 + $10 + $5 = $25 (баланс счета на начало второго дня - $75)

Платежи (день №2): $65 + $35 = -$25 (баланс счета на третий день)

Штрафные санкции применяться только один раз за перерасход суммы в $35 от лимита (овердрафта).

===

=== Новый метод расчетов (High to low sequencing)

Начальный баланс по счету - $100.00

Платежи (пакетная обработка): $65 + $35 + $10 + $10 + $5 = -$125

Штрафные санкции применяться три раза за перерасход сумм в $10 + $10 + $5 от лимита (овердрафта).

===

Вторая схема, под условным названием the shadow line, работает так:

===

Previously, the bank had declined debit-card purchases when a customer’s account had insufficient funds. But that year the company began authorizing transactions that it knew would cause overdrafts. Alsup writes:

Specifically, this was done without any notification to the customer standing at the checkout stand that the charge would be an overdraft and result in an overdraft fee. Thus, a customer purchasing a two-dollar coffee would unwittingly incur a $30-plus overdraft fee. The amount of the credit ceiling per customer was and still is kept secret.

===

В переводе на русский означает - раньше банки не позволяли тратить деньги, сверх оговоренного лимита по дебетовым картам, но постепенно банки перешли к предоставлению "секретных кредитов" про существование которых, естественно, потребители узнавали только тогда, когда приходили счета за услуги - предоставление кредита, оплата овердрафта, оплата за предоставление самого кредита (комиссия).

Вот так - простенько и со вкусом можно заработать на штрафных платежах. Честно сказать с такой практикой в российских банках сталкиваться еще не приходилось. Справедливости ради надо заметить, что американская Фемида и Федеральный Резерв встали на сторону потребителей, а не "инноваторов от банковского бизнеса".

После рассказов про карты и автомобильные ссуды авторы фильма переходят к семьям, которые попали в долговую яму и сейчас долговая тематика - единственная тема разговоров подружек на детской площадке.

Особенно весело становиться тогда, когда в такой семье происходит подлинное несчастье - тяжелая болезнь или смерть, которые практически ставят крест на возможности расплатиться с долгами.

А для закрепления, так сказать, успеха в 2005 году был даже принят специальный закон о банкротстве, который затруднял списание долгов должникам.

===

A new bankruptcy law goes into effect today, making it harder for consumers to prove that they should be allowed to clear their debts in what's known as a "fresh start" -- or Chapter 7 -- bankruptcy.

===

Авторы фильма даже "посчитали" сумму, которую потратили лоббисты на принятие этого закона и как к этому отнеслись обычные граждане.

Многим, в итоге, приходится расчитывать только на Бога в борьбе со своими долгами и надеяться на удачные исход дела.

А по мнению некоторых пресловутая "американская мечта" сейчас выглядит вот так.

NB: для текста заметки использованы кадры из документального фильма In debt we trust в качестве сопроводительного материала по изучаемой в частном порядке темы.

P.S. Фильм, к сожалению, не доступен на русском языке, но если с английским всё в порядке, то его можно заказать на сайте Amazon.