Дурак и благородный тык, за чужой счёт

ОПЕК сократит добычу нефти. Почему это ничего не значит?

Пять причин падения цен на нефть, которые не могут устранить ОПЕК и Россия

Петр Казначеев

Хранилища нефти в Оклахоме. Фото: Nick Oxford / Reuters

К соглашению о сокращении добычи, достигнутому в Вене 30 ноября, шли долго и с боями. Больше двух лет страны ОПЕК и Россия пытались договориться то о снижении экспорта, то о его «заморозке» - и все безрезультатно. И вот наконец-то свершилось. Самый большой ажиотаж вызвали спекуляции на тему того, кто из членов организации и сколько обязательств на себя взял (совокупная договоренность - около 1 процента мировой добычи). Но все эти декларации мало что значат, если не затрагивают основных причин снижения нефтяных котировок. Как и в случае с другими событиями из разряда «черных лебедей», падение цен на нефть 2014 года стало результатом сразу нескольких стратегических изменений, которые сошлись во времени, что и привело к снижению цены. Вот пять ключевых факторов:

1. Сланцевая революция

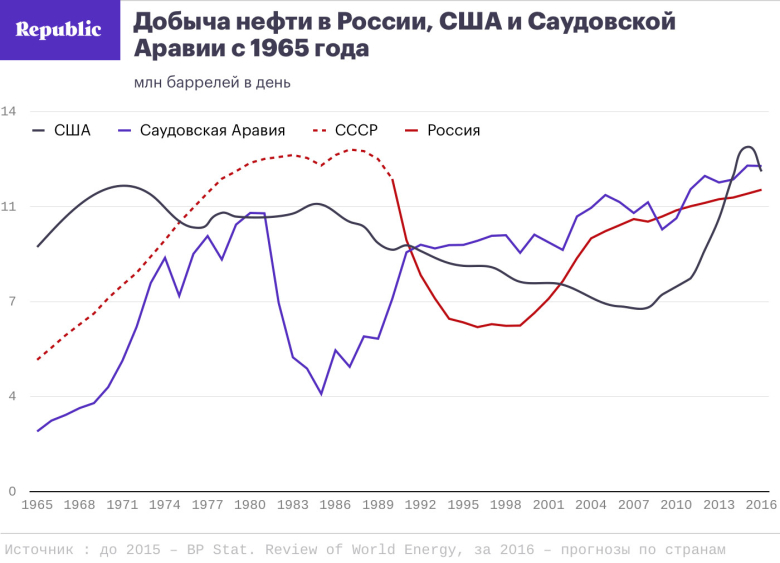

Пожалуй, самой важной причиной обвала цен стала сланцевая революция. В июне 2014 года США достигли рекордных уровней добычи нефти, обогнав Россию и Саудовскую Аравию впервые с 1972 года. Как следствие, Соединенные Штаты сменили Саудовскую Аравию в роли мирового swing producer. Одна из причин - в особенности сланцевых месторождений: в силу малых размеров бурение новых скважин не является капиталоемким. Соответственно, объемы добычи могут быть также быстро увеличены путем бурения новых скважин без каких-либо серьезных капитальных затрат. Это отличает их от больших скважин на традиционных месторождениях.

Допустим, что страны ОПЕК сейчас выполнят свои обязательства и сократят производство (что само по себе сомнительно). Предположим, что и Россия последует этому примеру и выведет с рынка обещанные 300 тысяч баррелей в сутки (что тоже далеко не факт). Что произойдет с ценами? Какое-то время рынок будет находиться под впечатлением от дисциплинированного поведения экспортеров - он может вознаградить их умеренным ростом нефтяных котировок. Умеренным, потому что заявленные сокращения незначительны. Но праздник продлится недолго. Нефтяные компании в США, прежде всего сланцевые, которые никакими квотами не связаны, быстро заполнят своей нефтью освободившуюся рыночную нишу. После этого цены возвратятся на прежний уровень. И мы окажемся в исходной точке. Добро пожаловать в мир сланцевой экономики!

К вопросу о том, сможет ли Америка быстро нарастить добычу. В результате падения цен она сократилась на 900 тысяч баррелей - но американские компании могут быстро нарастить производство (по прогнозу Международного энергетического агентства - до 13 млн баррелей в день к 2019 году). К тому же не стоит забывать про заявления Дональда Трампа: он собирается ослабить экологическое регулирование времен Обамы и сократить налоги для нефтяных компаний - вот и дополнительный стимул для наращивания добычи в Америке.

2. Замедление экономики Китая

В 2015 году ВВП Китая вырос на 6,9 процента, в этом году прогнозы обещают схожие темпы. Казалось бы, показатель неплохой по мировым меркам, но все познается в сравнении. Для Китая это самый низкий результат за 25 лет. Замедление произошло не только в Китае, но и во многих других крупных экономиках - странах БРИКС и других так называемых «растущих рынках». Это, в свою очередь, ограничило рост потребления топлива.

За годы рекордно быстрого роста Китая мировая нефтяная отрасль оказалась в сильной зависимости от китайской экономики. Представители российского правительства признают: замедление китайской экономики на 1 процентный пункт транслируется в замедление экономики России на 0,5 процента.

И повлиять на ситуацию в Китае и на других «растущих рынка» ОПЕК никак не может. Что говорить про ОПЕК, когда в самом Китае пока не выработали плана действий - все ограничивается командно-административным подходом: Национальная комиссия по развитию и реформам КНР просто установила целевой диапазон роста ВВП на 2016 год в 6,5-7 процентов. Но для ускорения темпов роста решения партии и правительства недостаточно - требуются глубокие структурные реформы, до которых пока дело не дошло.

3. Эффективное энергопотребление

За последние годы мир совершил прорыв на пути к эффективному энергопотреблению. Характерный пример - снижение объема использования жидкого топлива в двигателях. В 1990-х годах средний расход топлива в грузовых автомобилях, легковых автомобилях и авиационном транспорте составлял соответственно 31, 10 и 5 литров топлива на 100 километров пути. В последние годы этот показатель сильно сократился - до 28, 8 и 3,5 литра соответственно. И это системный сдвиг, а не кратковременная волатильность. Мир уже не вернется к использованию устаревших двигателей. В будущем энергоэффективность будет только расти - остановить технологический прогресс ОПЕК точно не под силу.

4. Укрепление курса доллара

Нефть - крупнейший глобальный товар, который торгуется в долларах США. Поэтому ее цена сильно зависит от курса доллара и, косвенно, от процентных ставок ФРС США. В ноябре этого года доллар вышел на самый высокий уровень по отношению к корзине валют с 2003 года. Курс американской валюты на целых 40% выше минимума 2011 года. Любопытно то, что победное шествие доллара в последние дни подпитывается намерениями Дональда Трампа отказаться от прежней политики Федерального резерва и повысить процентные ставки. В ночь после выборов десятилетняя доходность гособлигаций США выросла до 2,3%, с 1,7% - а это сулит доллару дальнейшее повышение.

Вопрос о том хорош или нет сильный доллар для американской экономики и мира в целом - предмет оживленных дискуссий (большинство экономистов считают, что нет). Но в отношении нефтяных котировок все более однозначно: дорогой доллар - это один из факторов удешевления барреля.

5. Снижение политической премии в цене нефти

Начиная с 1973 года, после войны Судного Дня, нефтяной рынок крайне остро реагировал на вооруженные конфликты и любую нестабильность на Ближнем Востоке. Все поменялось в 2014 году. Лавинообразное распространение ИГИЛ (террористической группировки, запрещенной в России) на Ближнем Востоке и в Северной Африке происходило в непосредственной близи от центров мирового нефтяного экспорта. Но на протяжении 2014 и 2015 годов цены продолжали стремительно падать. Получается, что мир перешел в состояние «нефтяного дзена».

Дело опять-таки в том, что США вышли на первый план в мировой добыче нефти. Америка, в отличие от многих других стран мира, не подвержена угрозе национализации собственности и других событий, которые дестабилизируют нефтяную промышленность. Как следствие, в глобальных масштабах рост добычи в США уменьшил премию за политический риск в цене на нефть. Раньше нервозность энергетических рынков перед лицом конфликтов была негласным инструментом влияния на цены, ведь войны и терроризм сотрясали Ближний Восток постоянно и довольно сильно. Так что даже если очередное решение ОПЕК сократить добычу не давало требуемого эффекта, то рано или поздно какой-то конфликт в регионе срабатывал на повышение цены. Теперь страны-нефтеэкспортеры лишились этого подспорья, что создает для них дополнительные сложности.

Вывод: ослабление ОПЕК и отсутствие мотивации сокращать добычу

О том, почему ОПЕК и России не удалось договориться в феврале этого года в Дохе и почему рынок не сильно взволновали обещания, данные в Алжире в сентябре, я уже писал в своих предыдущих публикациях. Сомнения нефтеэкспортеров понятны. ОПЕК и раньше не отличалась строгой дисциплиной, а сейчас, в условиях потери Саудовской Аравией роли swing producer, следить за соблюдением договоренностей и наводить порядок стало просто некому. Судя по тому, как тяжело дались нефтеэкспортерам последние ноябрьские соглашения, как долго и мучительно они к ним шли, и какие скромные результаты это принесло - все это, скорее, демонстрация не силы, а слабости организации. Возможность ОПЕК влиять на цену нефти значительно снизилась - поэтому у членов организации нет мотивации договариваться о серьезном сокращении добычи.

Петр Казначеев

Директор Центра сырьевой экономики РАНХиГС..........................................

Кох Альфред

А вот еще мнение. Оказывается сократить добычу Россия не очень-то может (в отличии от стран Персидского залива)... Интересно: а Путину это докладывали, когда он принимал решение сократить добычу на 300 тыс. баррелей в сутки?

Павел Пухов

30 ноября в 15:18 ·

Коллеги, как сокращать добычу будем, есть идеи?

Первый момент, сокращение 400 тыс. баррелей в сутки «в лоб». Давайте посчитаем, возьмем средний дебит по РН по всему фонду - это 14 с копейками тонн, условно 100 баррелей в сутки, то есть необходимо заглушить 4000 (!) скважин в первом приближении или 10,5% всего действующего эксплуатационного фонда. Это если только РН (без учета БН).

Второй момент, допустим сокращают все. Понятно, что от общего фонда рабочих скважин (что-то в районе 150 тыс.), цифры будут еще ужаснее, так как средний дебит прилично ниже.

Третий момент - временные сроки. Естественный деклайн за год, он примерно в этих рамках и лежит. То есть если совсем ничего не делать, то база по добыче повалится на 6-8% грубо в среднем, а сокращаем мы на 4% примерно. Это цифры совсем без ГТМ и новых скважин, чего очевидно не бывает.

Четвертый момент - общий прогноз по добыче нефти РФ на следующий год это еще +200-300 тыс баррелей в день. При чем рост за счет новых проектов, чего будем делать? Останавливать бурение-освоение-ввод, не выходить на запланированную полку? Как это повлияет на экономику отдельных проектов? Ад короче.

Пятый момент, попробуйте ка отключить ППД зимой в Запсибе, посмотрите как замёрзнет и полопается все что только может замерзнуть и полопаться.

Шестой момент - жесткая текущая модель администрирования недропользования, предусматривающая уровни добычи и штрафные санкции за разубоживание запасов, невыполнение положений ПТД и тд. Прецеденты отсутствуют насколько я знаю.

Седьмой момент сюда же, глушение скважин старого фонда это по сути необратимая процедура, то что скважина не отобрала уже никак практически не вернуть рентабельно, то есть в перспективе это выпадающая добыча в будущем и недостижение проектных показателей.

Восьмой момент - разнонаправленная динамика нефтегазодобывающих компаний, ведь кто-то падает или стоит флэтом, а кто-то растет прилично. Последним как быть?! Корректировка БП и бюджетов? А тендера, подрядчики, оборудование уже на месте и т.д. и т.п. Опять ад.

Итого кратко - имхо в РФ нет легкого механизма чуть-чуть прикрутить заглушку. Таковой механизм есть у основных производителей стран залива. Будет весело. У меня все.

А вот и очередной эксперимент Путина методом тыка со своими гражданами.

Оно конечно, шуму-то, шуму, - ура, Путин управляет нефтью мира, крик до небес.

Тьфу.

Сначала бы со своим бензином хоть раз разобрался, за 15 лет-то невыносимой теле-дуроскопной борьбы, и не удалося.

И с газом заодно.

Но.

Жадность победила.

Сейчас не хочу внедряться в детали анализа нефтяной задачки, в постановке ..била .

Но это ведь довольно простая оптимизационная задача. Размерность есть, но разве это сейчас кого пугает?

Вполне можно было математически промоделировать и найти оптимальную стратегию решения задачи.

Но мы помним, домотканый гений - выше математики.

Но вот анекдот вспомню по случаю.

Переплыли Урал Петька с Василь Иванычем.

Петька вылез из реки, а раненный Чапаев упал головой на песок, ноги в воде и захрипел.

И Петька ему искусственное стал делать руки туда-сюда, вода фонтанами изо рта так и летит.

Тут Чапаев и захрипел, - Петька, вытащи мою жопу из реки, уже пол-Урала перекачали.

Вот этот новый прикол с замороженной нефтью сильно похож на этот анекдот.

Буду посматривать на процесс - кто как "замораживает".

Уже к весне предвижу пиар ходы: про врагов, дисциплину, обман, сланцевые ресурсы ...

Ещё есть внутренний драмтеатр с заглушенными скважинами и волнами убытков землячкам и подданным.

В общем стервец играет, что в нефть, что в и-гилку.

Тыком.

.