Сланцевый лес за деревьями

//совместно с mikhai1_t

“Время разбрасывать камни и время их собирать”, время постить удручающие графики по буровым на нефть в США и время их разбирать.

На наш взгляд, тут всё как по Шпенглеру - история повторяется: в 2011-2013 все предсказывали эпик фейл сланцевому газу, а сегодня его добыча равна добыче Газпрома. Не похоже на фейл, не правда ли?) Аналогично и в 2015 для “сланцевой” нефти - есть ряд проблем, но ни капельки не фатальных.

Факты

Итак, на сегодня мы имеем уже довольно долго WTI около $50 за баррель. С одной стороны, цена $50 находится в начале диапазона себестоимости нефти НПК США (верхняя цена около $80), с другой - компании способны несколько сократить себестоимость добычи и частично хэджировать снижение цен. Оценить аналитически это нереально и придётся довольствоваться эмпирикой. Потому статья и написана - появились признаки стабилизации ситуации, а также факты, указывающие на существенное снижение себестоимости за счёт концентрации бурения на высокоэффективных участках.

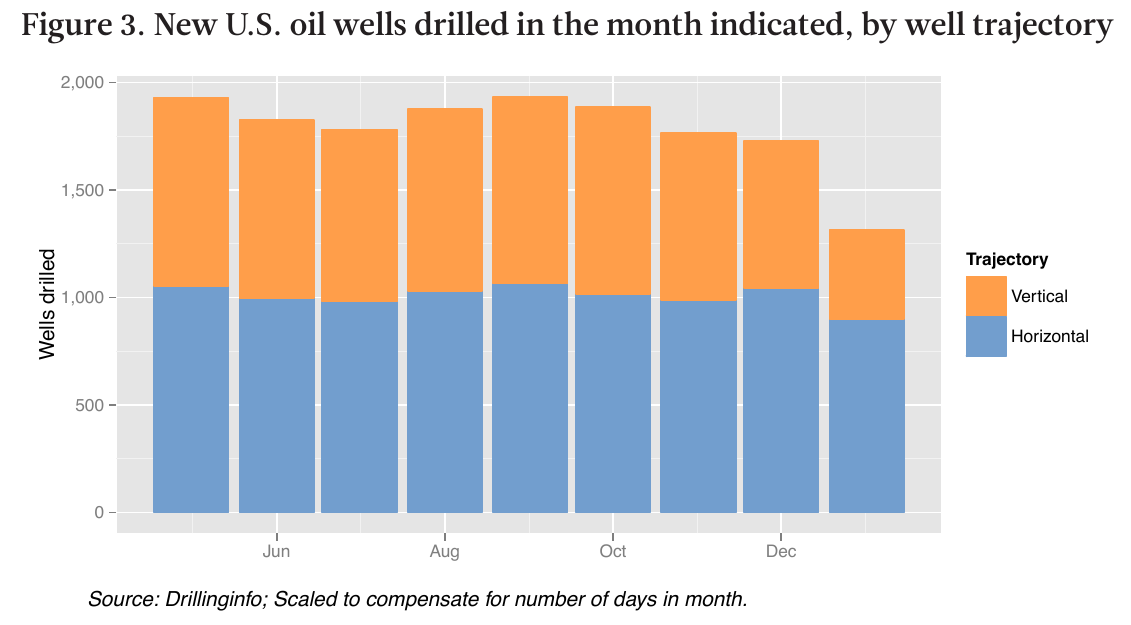

По наводке vladimir690 есть работа, в которой это отлично показано. Авторы аналогично отмечают, что им надоели псевдофатальные спекуляции про падение буровых и потому предложили проанализировать на уровне скважин и ввода новой добычи. Для начала, бурение скважин в США по месяцам:

На первый взгляд всё серьёзно - минус 30% в январе от среднегодовых значений 2014 года. При “прочих равных” это могло привести к снижению ввода новой добычи на пороговые 35% (подробности писали тут) и стагнации добычи. Но на второй взгляд всё оказывается не так и “прочих равных” там нет. Ушли малоэффективные вертикальные буровые и основное снижение бурения пришлось на малодебитные вертикальные скважины. Логично предположить, что из горизонтальных буровых и скважин сокращение пришлось именно на малоэффективные скважины. Поэтому снижение ввода новой добычи не соответствует 30%-му снижению бурения и составляет лишь 10%:

Напомним, что снижение ввода новой добычи на 10% не означает снижения добычи, а только замедление темпов её роста (матчасть тут). Правда, это только январь. В феврале ввод новой добычи будет ещё меньше, но судя по текущим данным (20 февраля) ещё не достиг порогового значения и добыча всё ещё растёт:

Факты - Пермиан

Следующий факт, достойный внимания - стабилизация падения буровых на Пермиане:

При этом, как указывалось выше, ушло всё самое неэффективное, то есть снижение ввода новой добычи будет несимметричным. Бурение скважин:

Ввод новой добычи:

Пермиан показывает ту же картину - сильное снижение бурения и небольшое снижение ввода новой добычи. До пороговых 35% далеко.

Факты - Игл-Форд

С одной стороны, буровые на Игл-Форде уверенно снижаются и антисланцевики потирают руки. Позволим себе опять напомнить из предыдущей статьи, что буровые это слишком косвенный параметр. Ввод скважин тоже косвенен, но в меньшей степени. В итоге, скважин в январе набурили вагон и маленькую тележку:

(разбивка бурения скважин на Игл-Форд по графствам)

Эпик фэйл всё ещё откладывается.

Факты - Баккен

Учитывая, что Баккен находится далеко от мест потребления нефти, а трубопроводов мало, то расходы на ж/д транспорт накладывают свой отпечаток. Нефть продают с существенной скидкой и если в ноябре средняя цена была $60, то в январе уже $31.5. Сейчас уже немного подросла до уровня $34.5. Ожидаемо, буровые упали в два раза и эффект от этого падения, безусловно, будет виден ближе к лету. Но и тут при внимательном взгляде тоже есть свои нюансы: есть много участков, которые остаются рентабельными даже по этим ценам. Департамент природных ресурсов Северной Дакоты (ND DMR), где и расположен Баккен, постит такие картинки с разбивкой по графствам:

Следствия

Сегодня уже март и доступны данные по добыче на конец февраля. Пока растёт (см. выше). Консенсус в отрасли таков, что небольшое снижение всё-таки будет, но отыграется чуть позже при росте цен. Если правильно понимаем коллегу, так считают даже те, кто отрицательно относится к сланцам.

Во-вторых, уместно вспомнить вангование Rystad Energy (см. статью А. Собко):

(стоит обратить внимание не на количество, а на динамику)

На наш взгляд, спустя полгода после публикации компанией этих оценок можно сказать, что они оказались вполне адекватны - сегодняшняя ситуация и цены как раз намекают на стагнацию добычи, что и указано на диаграмме. EIA (подразделение МинЭнерго США) прогнозирует снижение добычи сырой нефти в США на 0,3 МБ/д, что опять же, выглядит вполне адекватно:

Летом 2015 года прогнозируется небольшое снижение на 0,3 МБ/д

Напомним для сравнения, что “сланцевая” нефть это около 4-4,5 МБ/д, на фоне которых временные 0,3 МБ/д выглядят несерьёзно.

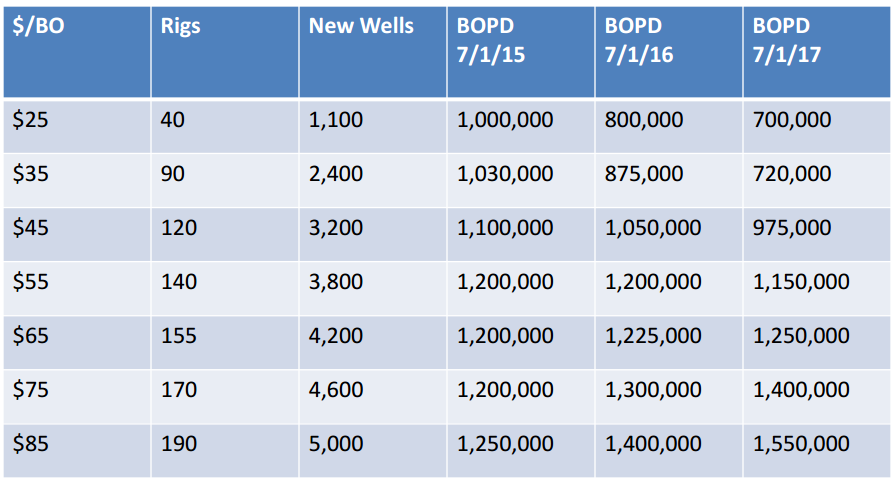

Касательно отдельных месторождений стоит упомянуть, пожалуй, только Баккен, так как остальные выглядят нормально. Если посмотреть на прогноз влияния низких цен на добычу от ND DMR, то видно, что цены должны оставаться на этом уровне в течение не месяцев, а нескольких лет чтобы серьёзно снизить добычу на Баккене:

При местной цене в $35 (WTI=$50) предполагается работа 90 буровых, ежегодный ввод 2400 скважин и падение добычи на 30% за два года. При WTI=$75 и локальной $75-15=$60 добыча на Баккене останется на сегодняшних высоких значениях в 1,2 МБ/д. То есть Баккену совсем не нужны огромные цены на нефть.

P.S. Тема энергии на наш взгляд исчерпана и ситуация после года ведения блога, в целом, ясна. “Сланцы” нормально проходят испытание ценами, углеводородов у человечества много, хоть и не таких дешёвых как раньше. На наш взгляд, главный энергетический вопрос, который будет актуален в ближайшие 15 лет это вопрос ветряной и солнечной энергетики. И то, он сводится лишь к вопросу относительно дешевой технологии хранения энергии, так как себестоимость генерации уже скоро сравняется с традиционными источниками (для цен Европы).

Будущие статьи будут реже касаться энергетического обеспечения человечества и поднимать другие вопросы, но по-прежнему в рамках естественно-научного подхода и общечеловеческого масштаба. Не уходите - будет интересно =)