Могла ли ФРС создать ипотечный кризис?

Originally posted by judeomasson at Могла ли ФРС создать ипотечный кризис?

В связи с событиями в Европе и связанным с ними падением рубля, многие СМИ снова начали писать о кризисе. Более того, многие аналитики сравнивают сложившуюся ситуацию с недавним кризисом, который в США получил название "ипотечный", так как был вызван бумом на ипотечном рынке.

Существует миф что кризис этот был вызван действиями ФРС, которая сначала понижала, а потом повышала учетную ставку. Более того существуют конспирологические теории согласно которым ФРС это сделала преднамеренно для того чтобы разорить одни банки чтобы позволить некоторым крупнейшим банкам купить разорившиеся банки по низкой цене. О том как и почему одни банки поглощали других, я расскажу в других статьях, а здесь я хочу показать что ФРС в принципе не могла создать кризис на ипотечном рынке.

Для начала немножко теории и полезной информации.

Ипотечные кредиты бывают 3 видов:

В свою очередь кредиты с плавающей ставкой делятся на 2 вида:

Про учетную ставку я уже писал здесь. Напомню что существует 2 типа учетных ставок:

Discount Rate в свою очередь делится на 2 типа - primary и secondary. Как я уже писал раньше, discount rate это ставка по которой резервные банки выдают кредиты прямо из резервов. Однако существуют определенные требования предъявляемые к банкам желающим получить кредит. Если эти требования выполняются то банк получает primary кредит, но если эти требования не выполняются, то банк все равно может получить кредит, но под более высокий процент. Такой кредит называется secondary. Discount Rate обычно выше чем FFR. Делается это специально для того чтобы стимулировать банки брать кредиты на межбанковском рынке, для которого существует ставка FFR, а не у резервных банков. Изменения всех ставок с 1971 по 2008 годы можно узнать на специальной странице сайта Резервного банка Нью Йорка. На этой странице есть таблица, в которой указаны даты когда менялись ставки, а также изменения этих ставок (Change) и новые значения (New Level) ставок. Даты заседаний ФОМС на которых ставка оставалась неизменной и как следствие значения этих ставок, в таблице не указаны.

Что касается причин по которым ФРС снижает или поднимает ставки, то их очень просто выяснить. Те конспирологи, которые утверждают что ФРС преднамеренно повышали и понижали ставку чтобы создать кризис видимо настолько безграмотны что не знают что все протоколы заседаний Федерального комитета открытого рынка, органа который принимает решения о том какая должна быть FFR, публикуются, о чем я уже писал здесь.

Ставка по которой коммерческие банки выдают кредиты клиентам, называется "prime rate". Эта ставка обычно на 3% выше FFR и естественно меняется вместе с ней. Кредиты по этой ставке выдаются надежным клиентам, после тщательной проверки их кредитоспособности, в отличие от subprime кредитов, которые выдаются ненадежным клиентам, с плохой кредитной историей и поэтому ставка по таким кредитам выше чем prime rate.

ФРС действительно начиная с 2001 года начала снижать ставку. Естественно что начала падать и prime rate, то есть кредиты начали дешеветь. Примерно в тоже самое время происходил рост спроса на жилье. Видимо поэтому многие аналитики связали эти события друг с другом, однако на самом деле эти события друг к другу никакого отношения не имеют, по одной простой причине - ставка по ипотечным кредитам от ставки ФРС не зависит.

Справедливости ради надо сказать что даже здесь, в США это понимают далеко не все. Поэтому на эту тему уже написано много статей. Например еще в 2002, т.е. еще до кризиса на сайте резервного банка Сан Франциско была опубликована статья, которая называется "What is the relationship between the discount rate and mortgage rates?" (Какая связь между учетной ставкой и ставкой по ипотечным кредитам?), в которой доказывается что ставка по ипотечным кредитам от учетной ставки не зависит. Кто владеет английским, может прочитать эту статью сам, а я здесь процитирую только первый параграф (на всякий случай поясняю что ипотека по английски это "mortgage"):

Discount Rate это процентная ставка Федеральной резервной системы, по которой резервные банки выдают кредиты сроком на сутки. Это управляемая ставка, установленная Федеральными резервными банками, а не рыночная процентная ставка. Основная ставка обычных ипотечных является рыночная процентная ставка по долгосрочным ипотечным жилищным займам. Изменения краткосрочной учетной ставки не могут повлиять на процентные ставки по долгосрочным ипотечным кредитам.

В этой статье речь идет о discount rate, однако нас больше интересует FFR, так как именно от нее зависит prime rate и существует мнение что именно из-за этой ставки начался бум на рынке жилья. На самом деле все что выше написано про discount rate, справедливо и по отношению к FFR. В качестве доказательства я не буду лезть в теорию, кого-то цитировать, а просто покажу как изменялись реальные ставки в реальной жизни. На этом графике показаны изменения ставок различных типов кредитов с 2001 по 2008 годы. Графики построены на основе информации взятой из ФРС и ипотечного агентства Freddie Mac. Желтая линия это ставки по 30-летним кредитам с фиксированной ставкой, оранжевая изображает изменение плавающей ставки величина которой меняется каждый год, зеленая это 5/1 ARM, а синяя это FFR. Статистику Freddie Mac по всем 3 видам кредитов, можно посмотреть здесь:

Как видно из этого графика, ставка по кредитам с фиксированной почти не зависит от ставки ФРС. Плавающая одногодичная ставка немножко коррелирует со ставкой ФРС, но именно немножко. В то время как учетная ставка изменялась от 1% в июне 2004 года до 5.25% в июле 2006, плавающая одногодичная ставка изменялась от 4.1% до 5.75% за тот же период. Другими словами рост плавающей ставки составил только 30% от роста ставки ФРС, но не это главное, а главное это то что на долю кредитов с плавающей ставкой приходится лишь небольшая часть рынка ипотечных кредитов, в то время как львиная доля этого рынка приходится на кредиты с фиксированной ставкой и гибридные кредиты типа 5/1 ARM.

Чтобы убедиться в этом, посетим сайт ипотечного агентства Freddie Mac, которое периодически публикует обзоры рынка с плавающей ставкой. Так вот, в начале 2007 года они опубликовали обзор за 2006 год, то есть последний год, когда ФРС поднимала ставку и последний год перед кризисом. Согласно этому обзору доля кредитов с плавающей ставкой была равна 25% от общего числа ипотечных кредитов. Более того, 40% от этого числа кредитов или 10% от числа всех ипотечных кредитов, приходилось на 5/1 ARM. Таким образом на долю кредитов с фиксированной ставкой и 5/1 ARM приходилось 85% рынка. Соответственно на долю всех остальных кредитов приходилось всего 15%.

Как вы уже наверное заметили, Freddie Mac статистику по 5/1 ARM почему-то публикует только начиная с 2005 года, однако это не проблема так как существуют другие организации занимающиеся статистикой и аналитикой ипотечного рынка. Например организация под названием "HSH Associates", которая начиная с 1979 года собирает статистику и публикует аналитические материалы связанные с рынком ипотечных кредитов. Они кстати тоже анализировали зависимость ставок по ипотечным кредитам от ставок ФРС. На их сайте даже есть статья под названием "Does the Federal Funds Rate Affect Mortgage Rates?" (Влияет ли Federal Funds Rate на ставки ипотечных кредитов?). Как видите, название статьи сформулировано в виде вопроса, но в самом начале статьи, на этот вопрос дается короткий ответ. Этот заголовок повторяется ниже написанный более мелким шрифтом, а под ним еще более мелким шрифтом написано ответ на этот вопрос - "The short answer: No." (Короткий ответ: Нет.).

Ниже, в той статье, приводится график на котором показаны 2 линии отображающие изменение ставок 2 основных типов ипотечных кредитов в течение 3 лет:

Красная линия это изменения FFR. Как видно из этого графика, ставки по ипотечным кредитам никакого отношения к ставкам ФРС не имеют. Однако на этом графике есть еще одна линия, которая показывает изменение доходности облигаций министерства финансов США (treasuries). Почему там указана эта величина? Да потому что именно от нее зависит величина ставки ипотечных кредитов с фиксированной ставкой и 5/1 ARM, которые изображены на графике, а вовсе не от ставки ФРС. Именно это и написано в кратком комментарии под графиком.

Эта страница находится на этом сайте уже несколько лет. Информация на ней не изменяется, меняются только графики каждый месяц. На момент написания статьи на графике были показаны данные с июля 2009 года по конец июня 2012, однако я в свое время предусмотрительно сохранил изображение графика отображающего изменения данных с ноября 2003 года по ноябрь 2006 года. Сохранил я его потому что, в то время я активно участвовал в дискуссиях на американских форумах на эту же тему и активно использовал этот график в качестве аргумента. Вот он:

Правда там используются другие цвета:

Однако смысл остается прежним - ставки по ипотечным кредитам от ставок ФРС не зависят. Это написано жирным шрифтом под самой картинкой. Там конкретно написано что ставки по ипотечным кредитам проигнорировали 17 повышений ФРС учетной ставки, а когда FFR оставалась неизменной, ставки по ипотечным кредитам даже снижались.

Как видите, линии на графике HSH Associates практически совпадают с графиками построенных по данным Freddie Mac за исключением того что у HSH Associates по 5/1 ARM есть более ранняя статистика чем за 2005 год и HSH Associates полностью проигнорировали кредиты с плавающей ставкой видимо из-за того что они занимают незначительную долю ипотечного рынка. Несмотря на низкую долю кредитов сплавающей ставкой на ипотечном рынке, я для полноты картины решил уделить внимание и этим типам кредитов тоже.

Величина к которой привязываются ставки по ипотечным кредитам с плавающей ставкой называется "индекс". Этих индексов много, однако согласно еще одному авторитетному порталу ведущему статистику по ипотеке - Mortgage-X, 80% ставок по ипотечным кредитам приходится на 3 основных индекса:

Индекс №1 нам уже знаком. Это treasuries. Только в отличие от кредитов с фиксированной ставкой, которые привязаны к treasuries со сроком погашения 10 лет и более, ставки по кредитам с плавающей ставкой привязаны к treasuries с более маленьким сроком погашения, как правило 1 год. (О том какие бывают treasuries я писал здесь).

Индекс №2 действует только в штатах Аризона, Калифорния и Невада, однако несмотря на это, я хотел бы рассказать о нем подробнее.

Дело в том что в США существует еще одна система похожая на ФРС. Называется эта система "Federal Home Loan Banks (FHLB)" (Федеральные банки жилищного кредита). Также как для ФРС территория поделена на 12 округов, за каждый из которых отвечает свой резервный банк, для FHLB территория тоже США поделена на 12 округов, за каждый из которых отвечает свой FHLB. FHLB также как и резервные банки теоретически являются акционерными обществами и также как и у резервных банков, акции это одно название. Акционеры FHLB, также как и акционеры резервных банков, не имеют права продавать или оставлять в залог свои акции. Акционеры FHLB, таже как и акционеры резервных банков получают дивиденды. Также как и резервные банки, FHLB это полугосударственные структуры, статус которых называется "government-sponsored enterprise (GSE)" (спонсируемые правительством предприятия). И наконец, также как у резервных банков есть свой регулирующий орган - Совет управляющих ФРС, у FHLB есть свой регулятор, который называется "Federal Housing Finance Agency" или "Federal Housing Finance Board", который также как и Совет управляющих ФРС имеет статус "независимая государственная организация", ссылку на которую можно найти на странице сайта правительства США в которой перечислены все независимые государственные организации. Отличие FHLB от резервных банков состоит в том что акционерами резервных банков являются коммерческие банки, акционеры FHLB это компании работающие на рынке ипотечных кредитов, однако также как резервные банки являются кредитором последней инстанции (lender of last resort) для коммерческих банков, FHLB являются кредитором последней инстанции для компаний работающих на рынке ипотечных кредитов.

Кстати ипотечное агентство Freddie Mac, на статистику которого я ссылался выше и его близнец, такое же агентство Fannie Mae, тоже являются GSE и подчиняются Federal Housing Finance Board.

Короче говоря для рынка ипотечных кредитов создано что-то типа своей резервной системы аналогичной ФРС и в полномочия ФРС регулирование этого рынка, а как следствие и ставок по ипотечным кредитам, не входит. Создана эта система была во время великой депрессии, в 1932 году законом "Federal Home Loan Bank Act", который правда претерпел существенные изменения. Например в 1989 году вышел закон под названием "Financial Institutions Reform, Recovery, and Enforcement Act of 1989 (FIRREA)", а во время кризиса вышел еще один закон под названием "Housing and Economic Recovery Act of 2008". Я не буду сейчас подробно вдаваться в детали каждого закона, подробно описывать структуру этой системы и какие изменения в нее вносил каждый закон. Я это сделаю как нибудь в другой раз, а сейчас я хочу напомнить про индекс, о котором идет речь. Это COFI. Так вот, этот индекс устанавливается FHLB 11 округа, который находится в Сан Франциско.

И наконец индекс №3 - LIBOR. Это ставка лондонской межбанковской биржи кредитов. По этой ставке банки выдают кредиты в евродолларах, о которых я писал здесь. LIBOR устанавливает организация под названием "British Bankers’ Association (BBA)" (Ассоциация британских банкиров). Само собой разумеется что так как ставку эту устанавливают британские банкиры для лондонской биржи кредитов, к ставке американского центрального банка, функции которого выполняет ФРС, LIBOR не имеет никакого отношения.

Справедливости ради надо сказать что существует один индекс, который привязан к prime rate. Однако ипотечные кредиты по этой ставке, как уже было сказано выше, выдаются только очень надежным клиентам и таких кредитов очень мало. Вот что об этом говорится на сайте Mortgage-X:

Prime rate это процентная ставка, взимаемая банками за краткосрочные кредиты наиболее кредитоспособным клиентам, чье финансовое положение настолько высоко, что существует маленький риск для кредитора. Лишь небольшой процент клиентов может претендовать на prime rate, который, как правило, низкая процентная ставка и следовательно служит основой для других, более высокорискованных кредитов.

Надеюсь понятно что из-за prime rate кризис возникнуть никак не мог, также как не мог он возникнуть из-за учетной ставки ФРС. Тогда возникает вопрос - почему возник последний кризис? А если точнее сформулировать вопрос, то вопрос будет звучать не "почему возник последний кризис?", а почему последний кризис был ипотечным, так как на самом деле, в силу циклического характера развития экономики, кризисы приходят на смену подъемам с такой же неизбежностью, как зима приходит на сену осени. На этот вопрос я попытаюсь ответить в следующей статье.

В связи с событиями в Европе и связанным с ними падением рубля, многие СМИ снова начали писать о кризисе. Более того, многие аналитики сравнивают сложившуюся ситуацию с недавним кризисом, который в США получил название "ипотечный", так как был вызван бумом на ипотечном рынке.

Существует миф что кризис этот был вызван действиями ФРС, которая сначала понижала, а потом повышала учетную ставку. Более того существуют конспирологические теории согласно которым ФРС это сделала преднамеренно для того чтобы разорить одни банки чтобы позволить некоторым крупнейшим банкам купить разорившиеся банки по низкой цене. О том как и почему одни банки поглощали других, я расскажу в других статьях, а здесь я хочу показать что ФРС в принципе не могла создать кризис на ипотечном рынке.

Для начала немножко теории и полезной информации.

Ипотечные кредиты бывают 3 видов:

- Кредит с фиксированной ставкой. В этом случае ставка по кредиту устанавливается один раз при выдачи кредита и не меняется до тех пор пока заемщик не выплатит весь кредит. Обычно такие кредиты выдаются от 5 до 30 лет. Самый популярный это кредит на 30 лет.

- Кредиты с плавающей ставкой. В этом случае ставка по кредиту периодически меняется, в зависимости от рыночной ситуации. Например 1 раз в год.

В свою очередь кредиты с плавающей ставкой делятся на 2 вида:

- Кредиты с просто плавающей ставкой, когда ставка начинает меняться с самого начала действия кредита.

- Гибридные, когда существует начальный период, в течение которого заемщик платит фиксированную ставку. По окончании этого периода ставка периодически меняется. Самый популярный кредит такого типа обозначается - "5/1 ARM". Где 5 означает что первые 5 лет клиент платит фиксированную ставку, а 1 это значит что потом ставка меняется каждый год. ARM это Adjustable-Rate Mortgages - плавающая ставка.

Про учетную ставку я уже писал здесь. Напомню что существует 2 типа учетных ставок:

- Discount Rate

- Federal funds rate (FFR)

Discount Rate в свою очередь делится на 2 типа - primary и secondary. Как я уже писал раньше, discount rate это ставка по которой резервные банки выдают кредиты прямо из резервов. Однако существуют определенные требования предъявляемые к банкам желающим получить кредит. Если эти требования выполняются то банк получает primary кредит, но если эти требования не выполняются, то банк все равно может получить кредит, но под более высокий процент. Такой кредит называется secondary. Discount Rate обычно выше чем FFR. Делается это специально для того чтобы стимулировать банки брать кредиты на межбанковском рынке, для которого существует ставка FFR, а не у резервных банков. Изменения всех ставок с 1971 по 2008 годы можно узнать на специальной странице сайта Резервного банка Нью Йорка. На этой странице есть таблица, в которой указаны даты когда менялись ставки, а также изменения этих ставок (Change) и новые значения (New Level) ставок. Даты заседаний ФОМС на которых ставка оставалась неизменной и как следствие значения этих ставок, в таблице не указаны.

Что касается причин по которым ФРС снижает или поднимает ставки, то их очень просто выяснить. Те конспирологи, которые утверждают что ФРС преднамеренно повышали и понижали ставку чтобы создать кризис видимо настолько безграмотны что не знают что все протоколы заседаний Федерального комитета открытого рынка, органа который принимает решения о том какая должна быть FFR, публикуются, о чем я уже писал здесь.

Ставка по которой коммерческие банки выдают кредиты клиентам, называется "prime rate". Эта ставка обычно на 3% выше FFR и естественно меняется вместе с ней. Кредиты по этой ставке выдаются надежным клиентам, после тщательной проверки их кредитоспособности, в отличие от subprime кредитов, которые выдаются ненадежным клиентам, с плохой кредитной историей и поэтому ставка по таким кредитам выше чем prime rate.

ФРС действительно начиная с 2001 года начала снижать ставку. Естественно что начала падать и prime rate, то есть кредиты начали дешеветь. Примерно в тоже самое время происходил рост спроса на жилье. Видимо поэтому многие аналитики связали эти события друг с другом, однако на самом деле эти события друг к другу никакого отношения не имеют, по одной простой причине - ставка по ипотечным кредитам от ставки ФРС не зависит.

Справедливости ради надо сказать что даже здесь, в США это понимают далеко не все. Поэтому на эту тему уже написано много статей. Например еще в 2002, т.е. еще до кризиса на сайте резервного банка Сан Франциско была опубликована статья, которая называется "What is the relationship between the discount rate and mortgage rates?" (Какая связь между учетной ставкой и ставкой по ипотечным кредитам?), в которой доказывается что ставка по ипотечным кредитам от учетной ставки не зависит. Кто владеет английским, может прочитать эту статью сам, а я здесь процитирую только первый параграф (на всякий случай поясняю что ипотека по английски это "mortgage"):

Discount Rate это процентная ставка Федеральной резервной системы, по которой резервные банки выдают кредиты сроком на сутки. Это управляемая ставка, установленная Федеральными резервными банками, а не рыночная процентная ставка. Основная ставка обычных ипотечных является рыночная процентная ставка по долгосрочным ипотечным жилищным займам. Изменения краткосрочной учетной ставки не могут повлиять на процентные ставки по долгосрочным ипотечным кредитам.

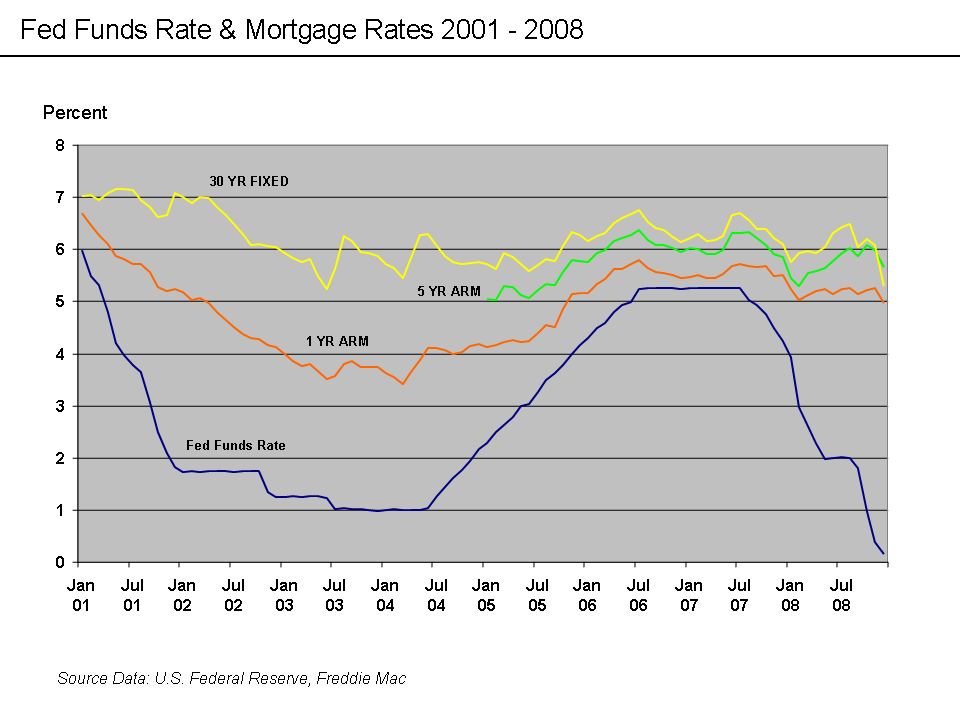

В этой статье речь идет о discount rate, однако нас больше интересует FFR, так как именно от нее зависит prime rate и существует мнение что именно из-за этой ставки начался бум на рынке жилья. На самом деле все что выше написано про discount rate, справедливо и по отношению к FFR. В качестве доказательства я не буду лезть в теорию, кого-то цитировать, а просто покажу как изменялись реальные ставки в реальной жизни. На этом графике показаны изменения ставок различных типов кредитов с 2001 по 2008 годы. Графики построены на основе информации взятой из ФРС и ипотечного агентства Freddie Mac. Желтая линия это ставки по 30-летним кредитам с фиксированной ставкой, оранжевая изображает изменение плавающей ставки величина которой меняется каждый год, зеленая это 5/1 ARM, а синяя это FFR. Статистику Freddie Mac по всем 3 видам кредитов, можно посмотреть здесь:

{kind=link}

- 30 летние кредиты с фиксированной ставкой.

- Одногодичные кредиты с плавающей ставкой.

- Гибридные кредиты 5/1 ARM.

Как видно из этого графика, ставка по кредитам с фиксированной почти не зависит от ставки ФРС. Плавающая одногодичная ставка немножко коррелирует со ставкой ФРС, но именно немножко. В то время как учетная ставка изменялась от 1% в июне 2004 года до 5.25% в июле 2006, плавающая одногодичная ставка изменялась от 4.1% до 5.75% за тот же период. Другими словами рост плавающей ставки составил только 30% от роста ставки ФРС, но не это главное, а главное это то что на долю кредитов с плавающей ставкой приходится лишь небольшая часть рынка ипотечных кредитов, в то время как львиная доля этого рынка приходится на кредиты с фиксированной ставкой и гибридные кредиты типа 5/1 ARM.

Чтобы убедиться в этом, посетим сайт ипотечного агентства Freddie Mac, которое периодически публикует обзоры рынка с плавающей ставкой. Так вот, в начале 2007 года они опубликовали обзор за 2006 год, то есть последний год, когда ФРС поднимала ставку и последний год перед кризисом. Согласно этому обзору доля кредитов с плавающей ставкой была равна 25% от общего числа ипотечных кредитов. Более того, 40% от этого числа кредитов или 10% от числа всех ипотечных кредитов, приходилось на 5/1 ARM. Таким образом на долю кредитов с фиксированной ставкой и 5/1 ARM приходилось 85% рынка. Соответственно на долю всех остальных кредитов приходилось всего 15%.

Как вы уже наверное заметили, Freddie Mac статистику по 5/1 ARM почему-то публикует только начиная с 2005 года, однако это не проблема так как существуют другие организации занимающиеся статистикой и аналитикой ипотечного рынка. Например организация под названием "HSH Associates", которая начиная с 1979 года собирает статистику и публикует аналитические материалы связанные с рынком ипотечных кредитов. Они кстати тоже анализировали зависимость ставок по ипотечным кредитам от ставок ФРС. На их сайте даже есть статья под названием "Does the Federal Funds Rate Affect Mortgage Rates?" (Влияет ли Federal Funds Rate на ставки ипотечных кредитов?). Как видите, название статьи сформулировано в виде вопроса, но в самом начале статьи, на этот вопрос дается короткий ответ. Этот заголовок повторяется ниже написанный более мелким шрифтом, а под ним еще более мелким шрифтом написано ответ на этот вопрос - "The short answer: No." (Короткий ответ: Нет.).

Ниже, в той статье, приводится график на котором показаны 2 линии отображающие изменение ставок 2 основных типов ипотечных кредитов в течение 3 лет:

- Синяя линия это фиксированные ставки сроком на 30 лет.

- Зеленая линия это гибридная ставка 5/1 ARM.

Красная линия это изменения FFR. Как видно из этого графика, ставки по ипотечным кредитам никакого отношения к ставкам ФРС не имеют. Однако на этом графике есть еще одна линия, которая показывает изменение доходности облигаций министерства финансов США (treasuries). Почему там указана эта величина? Да потому что именно от нее зависит величина ставки ипотечных кредитов с фиксированной ставкой и 5/1 ARM, которые изображены на графике, а вовсе не от ставки ФРС. Именно это и написано в кратком комментарии под графиком.

Эта страница находится на этом сайте уже несколько лет. Информация на ней не изменяется, меняются только графики каждый месяц. На момент написания статьи на графике были показаны данные с июля 2009 года по конец июня 2012, однако я в свое время предусмотрительно сохранил изображение графика отображающего изменения данных с ноября 2003 года по ноябрь 2006 года. Сохранил я его потому что, в то время я активно участвовал в дискуссиях на американских форумах на эту же тему и активно использовал этот график в качестве аргумента. Вот он:

Правда там используются другие цвета:

- Красный это фиксированная 30 летняя ставка.

- Зеленый это 5/1 ARM

- Синий это treasuries.

- Коричневый это FFR.

Однако смысл остается прежним - ставки по ипотечным кредитам от ставок ФРС не зависят. Это написано жирным шрифтом под самой картинкой. Там конкретно написано что ставки по ипотечным кредитам проигнорировали 17 повышений ФРС учетной ставки, а когда FFR оставалась неизменной, ставки по ипотечным кредитам даже снижались.

Как видите, линии на графике HSH Associates практически совпадают с графиками построенных по данным Freddie Mac за исключением того что у HSH Associates по 5/1 ARM есть более ранняя статистика чем за 2005 год и HSH Associates полностью проигнорировали кредиты с плавающей ставкой видимо из-за того что они занимают незначительную долю ипотечного рынка. Несмотря на низкую долю кредитов сплавающей ставкой на ипотечном рынке, я для полноты картины решил уделить внимание и этим типам кредитов тоже.

Величина к которой привязываются ставки по ипотечным кредитам с плавающей ставкой называется "индекс". Этих индексов много, однако согласно еще одному авторитетному порталу ведущему статистику по ипотеке - Mortgage-X, 80% ставок по ипотечным кредитам приходится на 3 основных индекса:

- Constant Maturity Treasury (CMT)

- 11th District Cost of Funds Index (COFI)

- London Inter Bank Offering Rates (LIBOR)

Индекс №1 нам уже знаком. Это treasuries. Только в отличие от кредитов с фиксированной ставкой, которые привязаны к treasuries со сроком погашения 10 лет и более, ставки по кредитам с плавающей ставкой привязаны к treasuries с более маленьким сроком погашения, как правило 1 год. (О том какие бывают treasuries я писал здесь).

Индекс №2 действует только в штатах Аризона, Калифорния и Невада, однако несмотря на это, я хотел бы рассказать о нем подробнее.

Дело в том что в США существует еще одна система похожая на ФРС. Называется эта система "Federal Home Loan Banks (FHLB)" (Федеральные банки жилищного кредита). Также как для ФРС территория поделена на 12 округов, за каждый из которых отвечает свой резервный банк, для FHLB территория тоже США поделена на 12 округов, за каждый из которых отвечает свой FHLB. FHLB также как и резервные банки теоретически являются акционерными обществами и также как и у резервных банков, акции это одно название. Акционеры FHLB, также как и акционеры резервных банков, не имеют права продавать или оставлять в залог свои акции. Акционеры FHLB, таже как и акционеры резервных банков получают дивиденды. Также как и резервные банки, FHLB это полугосударственные структуры, статус которых называется "government-sponsored enterprise (GSE)" (спонсируемые правительством предприятия). И наконец, также как у резервных банков есть свой регулирующий орган - Совет управляющих ФРС, у FHLB есть свой регулятор, который называется "Federal Housing Finance Agency" или "Federal Housing Finance Board", который также как и Совет управляющих ФРС имеет статус "независимая государственная организация", ссылку на которую можно найти на странице сайта правительства США в которой перечислены все независимые государственные организации. Отличие FHLB от резервных банков состоит в том что акционерами резервных банков являются коммерческие банки, акционеры FHLB это компании работающие на рынке ипотечных кредитов, однако также как резервные банки являются кредитором последней инстанции (lender of last resort) для коммерческих банков, FHLB являются кредитором последней инстанции для компаний работающих на рынке ипотечных кредитов.

Кстати ипотечное агентство Freddie Mac, на статистику которого я ссылался выше и его близнец, такое же агентство Fannie Mae, тоже являются GSE и подчиняются Federal Housing Finance Board.

Короче говоря для рынка ипотечных кредитов создано что-то типа своей резервной системы аналогичной ФРС и в полномочия ФРС регулирование этого рынка, а как следствие и ставок по ипотечным кредитам, не входит. Создана эта система была во время великой депрессии, в 1932 году законом "Federal Home Loan Bank Act", который правда претерпел существенные изменения. Например в 1989 году вышел закон под названием "Financial Institutions Reform, Recovery, and Enforcement Act of 1989 (FIRREA)", а во время кризиса вышел еще один закон под названием "Housing and Economic Recovery Act of 2008". Я не буду сейчас подробно вдаваться в детали каждого закона, подробно описывать структуру этой системы и какие изменения в нее вносил каждый закон. Я это сделаю как нибудь в другой раз, а сейчас я хочу напомнить про индекс, о котором идет речь. Это COFI. Так вот, этот индекс устанавливается FHLB 11 округа, который находится в Сан Франциско.

И наконец индекс №3 - LIBOR. Это ставка лондонской межбанковской биржи кредитов. По этой ставке банки выдают кредиты в евродолларах, о которых я писал здесь. LIBOR устанавливает организация под названием "British Bankers’ Association (BBA)" (Ассоциация британских банкиров). Само собой разумеется что так как ставку эту устанавливают британские банкиры для лондонской биржи кредитов, к ставке американского центрального банка, функции которого выполняет ФРС, LIBOR не имеет никакого отношения.

Справедливости ради надо сказать что существует один индекс, который привязан к prime rate. Однако ипотечные кредиты по этой ставке, как уже было сказано выше, выдаются только очень надежным клиентам и таких кредитов очень мало. Вот что об этом говорится на сайте Mortgage-X:

Prime rate это процентная ставка, взимаемая банками за краткосрочные кредиты наиболее кредитоспособным клиентам, чье финансовое положение настолько высоко, что существует маленький риск для кредитора. Лишь небольшой процент клиентов может претендовать на prime rate, который, как правило, низкая процентная ставка и следовательно служит основой для других, более высокорискованных кредитов.

Надеюсь понятно что из-за prime rate кризис возникнуть никак не мог, также как не мог он возникнуть из-за учетной ставки ФРС. Тогда возникает вопрос - почему возник последний кризис? А если точнее сформулировать вопрос, то вопрос будет звучать не "почему возник последний кризис?", а почему последний кризис был ипотечным, так как на самом деле, в силу циклического характера развития экономики, кризисы приходят на смену подъемам с такой же неизбежностью, как зима приходит на сену осени. На этот вопрос я попытаюсь ответить в следующей статье.